आम नागरिकों के कर्ज पर जहां बैंक लोटा थाल तक गिरवी रख लेते हैं Adani Group Debt उसकी औकात से बहुत ज्यादा है

शॉर्ट सेलर हिंडनबर्ग की रिपोर्ट के बाद लगातार डूब रहे अदाणी समूह ने अपनी औकात से तीन गुना ज्यादा कर्ज ले रखा है. ऐसे में कंपनी की कर्ज चुकाने (Adani Group Debt) की औकात को लेकर चिंता होना स्वाभाविक है, क्योंकि 24 जनवरी के बाद से कंपनी का मार्केट कैपिटलाइजेशन दो तिहाई के करीब घट गया है.

क्या कहते हैं Aswath Damodaran

वैल्युएशन एक्सपर्ट अश्वथ दामोदरन का कहना है कि अदाणी समूह के ऊपर जितना कर्ज होना चाहिए, उसकी तुलना में उसका कर्ज 3 गुना ज्यादा है. दामोदरन के मुताबिक यह कंपनी के bad business practice को दिखाता है. हालांकि दामोदरन का कहना है कि यह कोई चोरी नहीं है..

कितना कर्ज होना चाहिए था

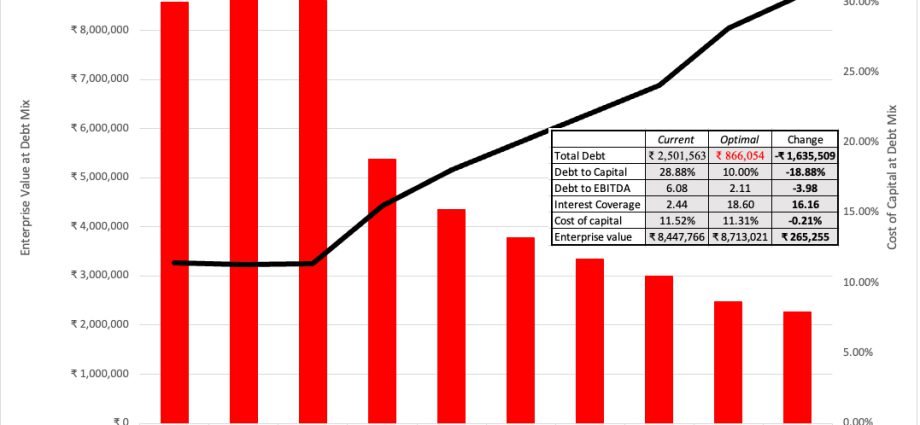

दामोदरन कहते हैं कि मेरे आकलन के मुताबिक अदाणी एंटरप्राइजेज का कर्ज बहुत ज्यादा है. उसका कर्ज 4,13,443 मिलियन है, जो उसके ऑप्टिमल डेट 1,85,309 मिलियन से दोगुने से ज्यादा है. उनका कहना है कि कर्ज का बोझ घटाने से न सिर्फ असफलता का जोखिम कम होगा, बल्कि पूंजी की लागत भी इससे कम होती है. उनका कहना है कि कंपनी एक फेमिली ग्रुप की है, जहां समूह की एक कंपनी पर कर्ज बढ़ाकर दूसरी पर कम किया जा सकता है. इस क्रॉस सब्सिडाइजेशन से निपटने के लिए दामोदरन ने अदाणी की शेयर बाजार की 7 कंपनियों को लिया है और कर्ज का अनुमान लगाया है.

दामोदरन का कहना है कि अदाणी ग्रुप का कुल मिलाकर कर्ज जितना होना चाहिए उसका तीन गुना है. हालांकि वह कहते हैं कि यह खराब कारोबारी गतिविधि है, चोरी नहीं.

हालांकि जिस तरह से अदाणी समूह की बाजार पूंजी घट रही है और वैश्विक निवेशकों में उसकी साख को बट्टा लगा है, उसे देखते हुए कंपनी का कारोबार लड़खड़ाता हुआ नजर आता है. साथ ही यह संदेह गहराता जा रहा है कि अदाणी समूह अब कर्ज के दुश्चक्र में फंस सकता है.